14/1/2025 | CATEGORÍA: Noticias tributarias

El 14 de enero del 2025 se publicó en el diario oficial El Peruano la Resolución de Superintendencia N° 000007-2025/SUNAT, vigente desde el 15 de enero del 2025. Esta norma modifica el Reglamento del Régimen de Gradualidad aplicable a infracciones del Código Tributario, aprobado por la Res. N° 063-2007/SUNAT, respecto de la sanción de multa aplicable por infracción tipificada en el numeral 1 del artículo 176 del Código Tributario.

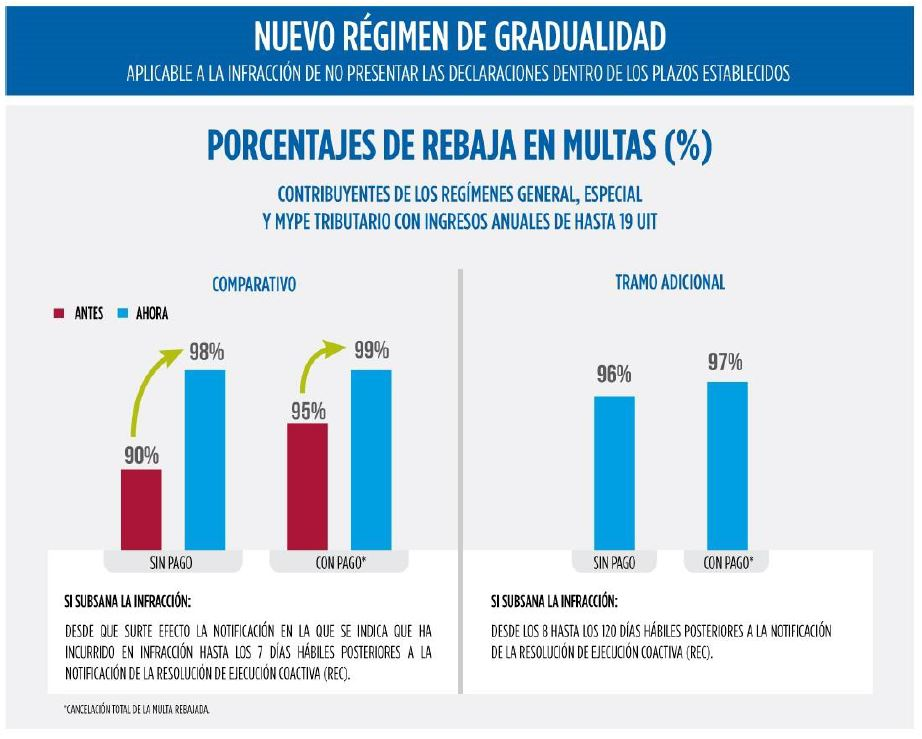

Comprende a los contribuyentes pertenecientes a los regímenes General, Especial o MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior al que corresponde la declaración omitida. Por ejemplo: Si la infracción es del periodo 05/2023, se toman los ingresos netos y la UIT del ejercicio 2022.

A la no presentación de la declaración que contenga la determinación de la obligación tributaria dentro de los plazos establecidos, infracción prevista en el numeral 1 del artículo 176 y las Tablas I y II de Infracciones y Sanciones del Código Tributario.

SUBSANACIÓN VOLUNTARIA (VIGENTE)

Si presenta la declaración omitida antes que surta efecto la notificación de la SUNAT que indica la comisión de la infracción, la rebaja es el 100% de la multa.

SUBSANACIÓN INDUCIDA (NUEVO)

Mayores rebajas en multas, acorde a sus ingresos mensuales:

Nuevo tramo adicional para regularizar sus obligaciones en etapa de cobranza coactiva:

Plazo excepcional adicional de 30 días hábiles posteriores a la vigencia de la Resolución de Superintendencia N° 007-2025/SUNAT:

Para aquellos contribuyentes que tengan multas en cobranza coactiva y el nuevo plazo de 120 días hábiles de notificada la REC esté vencido o próximo a vencer, tiene la posibilidad de pagar con el 97% y 96% de rebaja de la multa.

Mayor información AQUÍ

Mg. CPC Angel Villar Aranda