30/6/2022 | CATEGORÍA: 2022

Es un beneficio social que todo empleador otorga a su trabajador de una forma adicional a su remuneración regular que percibe mensualmente. Las gratificaciones nacen en el mundo laboral como “gracias empresariales” por ocasiones especiales.

La ley peruana dispuso que estos abonos adicionales a la remuneración mensual sean en ocasión de fiestas patrias y navidad, y que equivalgan a dos remuneraciones mensuales ordinarias por año.

Por Fiestas Patrias o Navidad del año en curso, respetando el semestre en el que se produce el cese laboral, de acuerdo a Ley N° 27735 y su reglamento Decreto Supremo 005-2002-TR.

El pago se realiza dentro de la primera quincena de julio y diciembre, y consiste en una remuneración mensual por semestre. En caso de remuneraciones imprecisas se considera que la remuneración computable para el pago de la gratificación es la vigente al 30 de noviembre.

Tiene derecho a percibir las gratificaciones las personas que cumplan los siguientes requisitos:

EJEMPLO: Trabajadores de la actividad privada, Trabajadores con contrato a plazo fijo e indeterminado, Trabajadores con un mes calendario completo de trabajo, Trabajadores con al menos 4 horas de trabajo diario, etc.

RÉGIMEN LABORAL | GRATIFICACIÓN A PERCIBIR |

| PEQUEÑA EMPRESA | 50 % |

| RÉGIMEN GENERAL | 100 % |

| MICROEMPRESA | NO ESTÁ OBLIGADA |

| RÉGIMEN DE CONSTRUCCIÓN | 40 JORNALES DIARIOS |

| RÉGIMEN AGRARIO | NO CORRESPONDE |

| TRABAJADORAS DEL HOGAR | 100% |

- Gratificaciones voluntarias: Son aquellas originadas por una decisión unilateral del empleador, cumplen con el cálculo mínimo de la ley pero puede otorgar un monto mucho mayor, sin estar obligado a ello.

- Gratificaciones convencionales: Son aquellas originadas de un acuerdo individual o colectivo entre el trabajador y/o el sindicato y el empleador. La ley establece el monto mínimo de gratificaciones, pero las partes pueden acordar un monto mayor.

- Gratificaciones legales: Son aquellas que nacen en virtud de la norma laboral, sobre las que no cabe acuerdo alguno. Son imperativas, y su no abono incurre en una infracción laboral punible.

La gratificación trunca hace mención a la gratificación no abonada oportunamente. Cuando el trabajador cesa de trabajar, es su derecho exigir la liquidación de sus beneficios sociales, que comprende los conceptos truncos (no abonados o no gozados, como las vacaciones), y entre ellos, la gratificación legal trunca.

Se excluyen del cálculo de la gratificación trunca aquellos conceptos contemplados en el artículo 19 del TUO del Decreto Legislativo 650, Ley de Compensación por Tiempo de Servicios, y aquellos bonos extraordinarios que no forman parte de la remuneración ordinaria. De igual forma, se excluyen los montos dinerarios que constituyen condiciones de trabajo, como pasajes, materiales de trabajo, entre otros.

Juan Pérez viene laborando en la empresa FLORES S.A.C. desde 01/01/2022, cuyo remuneración básica es de S/ 1,800.00 mensual más la asignación familiar de ley, además el trabajador percibe una remuneración por Horas Extras en los meses de ENERO, MARZO Y MAYO por un monto de S/200, S/150, S/100 nos consulta ¿cuánto le corresponde recibir en gratificación por fiestas patrias en el año?

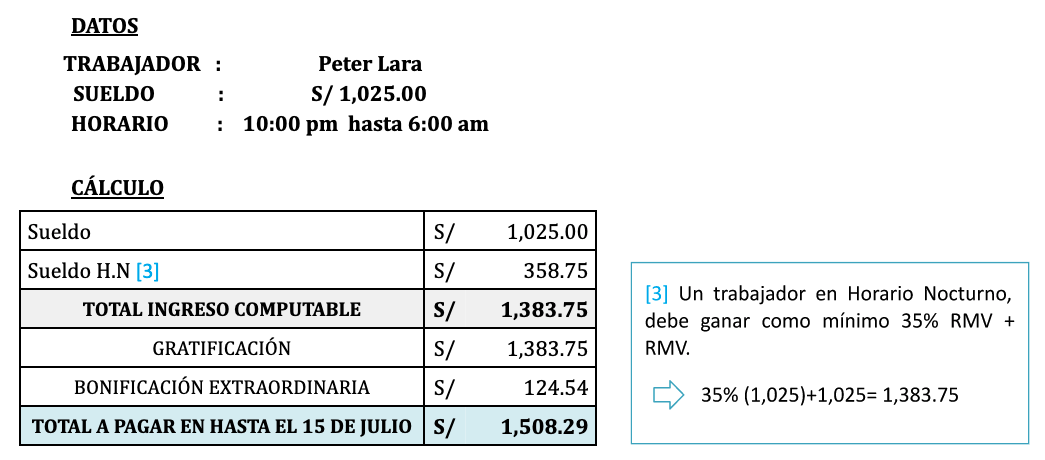

Peter Lara viene laborando en la empresa CREDIPLUS S.A.C. en el horario nocturno de 10:00 p. m. hasta 6:00 a. m., cuya remuneración básica es de S/ 1,025.00 mensual nos consulta ¿cuánto le corresponde recibir en gratificación por fiestas patrias en el año?